税金負担対策

税金負担対策

1. 事業承継での資産取得に係る税負担

税負担への対策は計画的に

事業承継では、後継者が経営者から自社株式や事業用資産を取得することに伴い、贈与税や相続税が発生します。贈与税や相続税の納税猶予・免除制度など、事業承継の際に活用できる特例があるので、しっかりと把握しておきたいところです。

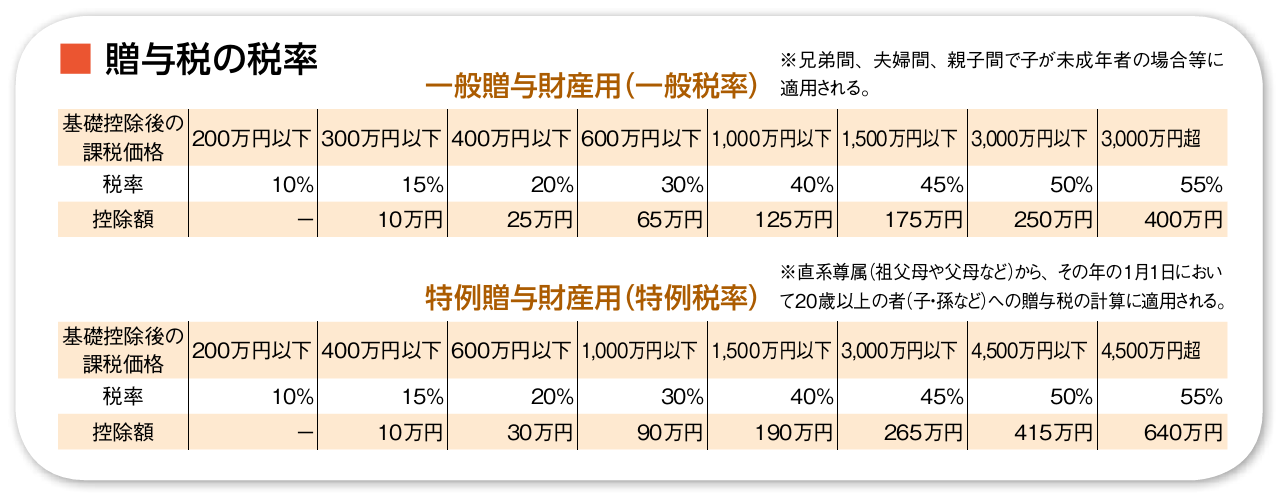

2. 贈与税の概要

年間110万円までの贈与ならば税金はかからない

自社株式などの財産を生前贈与する場合は、贈与税が課税されます。ただし贈与税は、暦年課税として年間110万円の基礎控除を受けることができ、基礎控除額までの贈与については贈与税は課税されません。基礎控除額を超えた部分については10%~ 55%の累進税率で課税されます。また、相続開始前3年以内に贈与を受けた財産については相続財産に加算されます。

生前贈与した財産について相続時に相続財産に合算する制度も

贈与税の課税方式には、暦年課税のほかに相続時精算課税制度があります。60歳以上の父母又は祖父母から20歳以上の子又は孫に対し財産を贈与した場合に選択することができます。この制度を選択した贈与財産については、特別控除額2,500万円の範囲内の金額には贈与税が課税されません。特別控除額を超える部分については、一律20%の税率で課税されます。将来、贈与者が死亡して相続が発生したときは、贈与財産を相続財産に合算して相続税額を計算し、すでに支払った贈与税相当額を相続税額から控除することができます。

相続時精算課税制度で相続時に合算される贈与財産の価額は、「贈与時の価額」です。そのため、課税される価額という点では、相続時に贈与時より価額が上昇している場合は有利となりますので、将来値上がりが予想される財産について適用すると効果的です。

3. 相続税の概要

被相続人の財産を取得した場合に課税される

相続税は、被相続人(死亡した人)の財産を相続や遺贈、相続時精算課税制度にかかる贈与などによって取得した場合に、その取得した財産の価額に基づいて課税されます。ただし、相続税はすべての人に課税されるのではなく、課税遺産総額が相続税の基礎控除額を超えるときに課税されます。相続税の基礎控除額は、「3,000万円+(600万円×法定相続人の数)」で求められます。つまり、相続税が課税されるか否かは、課税遺産総額と法定相続人の数によって決まります。

4. 事業承継税制

平成30年度税制改正により「事業承継税制」が使いやすくなりました。

詳しくは、「事業承継税制の拡充」をご覧ください。

事業承継に伴う相続税・贈与税の負担を軽減

後継者が相続や贈与によって取得した自社株式等について、後継者の事業継続などを要件として相続税・贈与税の納税が猶予・免除される制度です。子や親族に限らず、親族外承継でも適用できます。

➡ 平成30年度の税制改正において、対象株式数の上限が撤廃され全株式を適用可能になりました。

また、納税猶予割合も100%に拡大され、承継時の税負担がゼロになりました。

事業承継税制を活用した場合の税負担の軽減効果(相続税)

事業承継税制を活用した自社株式の相続にかかる納税額の軽減効果は、相続人が子2人で、相続財産10億円のうち自社株式7億円を後継者に、残りの財産を非後継者に相続させたケースで、後継者について相続税約2億4,000万円が納税猶予されます。

事業承継税制を適用するための要件

事業承継税制の流れ

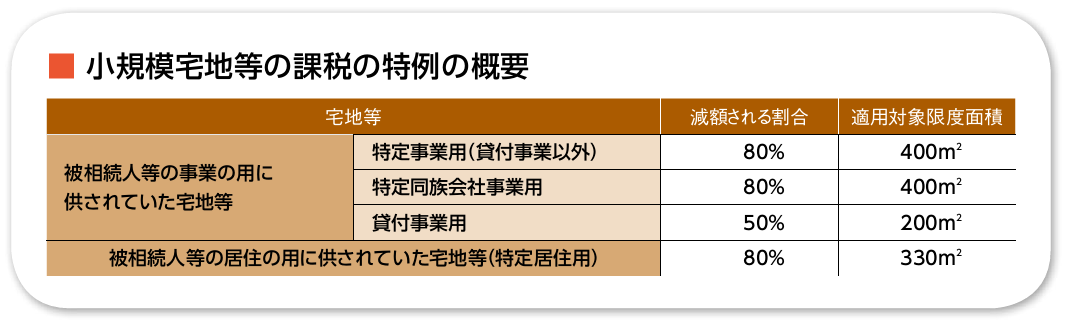

5. 小規模宅地等の特例

宅地等の相続があった場合の特例措置

相続開始の直前まで先代経営者(被相続人)または生計を一にしていた親族の事業用や居住用として使用されていた宅地等(借地権を含む)を相続した場合は、相続税の課税価格から一定の割合が減額されます。

事業用の宅地等については、申告期限まで事業を継続すること等の条件を満たした場合、400㎡(居住用宅地と併せて最大730㎡)まで、評価額の80%が減額されます。

6. 死亡退職金に対する相続税の非課税枠

死亡後3年以内の退職金は相続税の課税対象

退職金には通常、所得税が課税されますが、経営者(被相続人)の死亡後3年以内に支給が確定した退職金(死亡退職金)は、相続財産とみなされ相続税の課税対象となります。

死亡退職金については、経営者(被相続人)のすべての相続人(相続を放棄した人や相続権を失った人は含まれません)が取得した退職金の合計額が次の非課税限度額以下であれば、相続税は課税されません。

500万円×法定相続人の数=非課税限度額

7. 死亡保険金に対する相続税の非課税枠

一定の死亡保険金は相続税の課税対象

経営者(被相続人)の死亡によって取得した生命保険金や損害保険金で、その保険料の全部または一部を被相続人が負担していたものは、相続税の課税対象となります。

死亡保険金については、経営者(被相続人)のすべての相続人(相続を放棄した人や相続権を失った人は含まれません)が受け取った保険金の合計額が次の非課税限度額以下であれば、相続税は課税されません。

500万円×法定相続人の数=非課税限度額