経営権の分散防止(事業承継に伴う経営権の分散リスク)

経営権の分散防止(事業承継に伴う経営権の分散リスク)

事業承継で自社株式の保有者が分散

会社の経営権を安定させるためには、後継者に集中的に自社株式を承継することが望ましいですが、遺産分割協議の結果やほかの相続人からの遺留分減殺の請求によって、自社株式の保有者が分散してしまうリスクがあります。また、個人事業主では、事業用資産について分散リスクがあります。

経営者が生きているうちの事前の対策が望ましい

先代経営者の生前に、後継者に集中的に自社株式を譲渡するといった事前の対策が理想的です。自社株式を後継者に集中させる道筋を付けておかないと、相続発生後は、遺産分割が終了するまで遺産は相続人で共有されるので、遺産分割協議に時間を要した場合などは事業承継の実行が長期化するリスクがあります。

一方で、自社株式が分散してしまった場合の対策としては、自社株式の買取りに係る特例措置の活用などがあります。

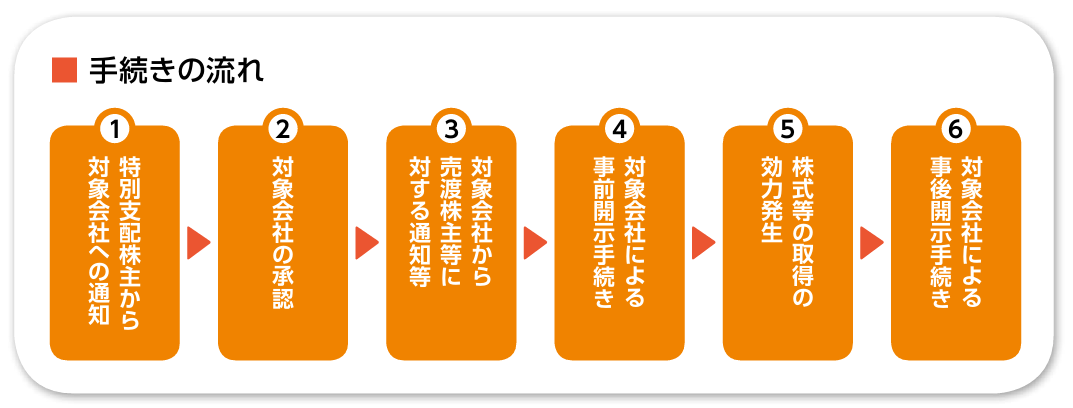

10. 特別支配株主による株式等売渡請求(会社法第179条)

01. 自社株式の生前贈与

生前の対策で確実に承継

自社株式の分散を防止するための最もシンプルな方法は、経営者が生きているうちに後継者へ承継を進めておくことです。

スムーズな事業承継には早期かつ計画的な取組が欠かせませんが、自社株式や事業用資産の生前贈与は経営者の意思で確実に実行できます。

生前ならば税金対策も豊富にある

自社株式や事業用資産の生前贈与には贈与税が課税されますが、年間110万円の基礎控除がある暦年課税制度や、生前贈与時に軽減された贈与税を納付し、相続時に相続税で精算する相続時精算課税制度、贈与税の納税が猶予・免除される事業承継税制を活用することで、贈与税の負担軽減を図ることが可能です。

02. 安定株主(役員・従業員持株会など)の導入

安定株主の導入が株式の円滑な承継に有効

自社株式が分散するケースとして、後継者がすべての株式を取得することは税負担の問題で難しいため、ほかの相続人等に承継させることがあります。この場合、経営者のほかに安定株主を導入する方法が有効です。安定株主が一定割合の株式を保有する場合、経営者は、安定株主の保有株式を合計して安定多数の議決権割合を確保でき、経営を安定化することができます。また、後継者が承継する株式の数も減らすことができます。

安定株主とは、基本的に現経営者の経営方針に賛同し、長期間にわたって保有を継続してくれる株主のことです。安定株主の候補としては、役員・従業員持株会、中小企業投資育成株式会社、金融機関、取引先などがあります。

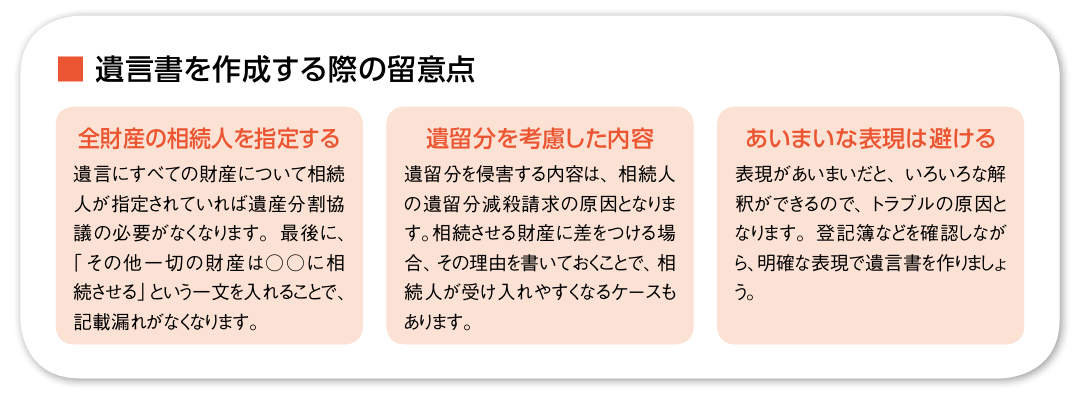

03. 遺言を作成する

遺言はスムーズな事業承継に役立つ

先代経営者が遺言を残しておくことは、相続争いや遺産分割トラブルを回避することに有効です。後継者には株式や事業用資産、ほかの相続人には事業に関係のない資産や現金などを相続させるというように、経営者の意思に適った相続が期待できます。

遺言がない場合、遺産の配分は相続人たちの遺産分割協議を経て決定するので、結果として自社株式や事業用資産が分散してしまったり、協議がまとまらずに相続争いに発展してしまったりするケースもあります。

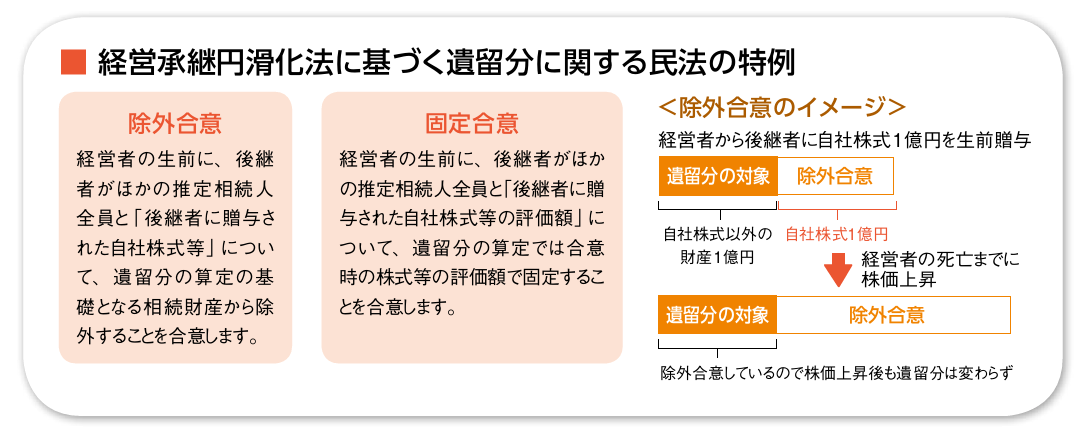

04. 遺留分減殺請求を踏まえた生前対策

相続人には相続財産の一定割合を相続する権利がある

相続人(配偶者、子、直系尊属)には法律上、相続財産の一定の割合を相続する遺留分の権利が認められています。後継者だけにすべての財産を相続させて、それ以外の相続人には一切残さないというような、遺留分への配慮を無視した贈与遺言などは、ほかの相続人からの遺留分減殺請求を招く一因となります。

遺留分に関する民法の特例で経営者の生前に対策を実施

将来の紛争防止のために、経営承継円滑化法に基づく遺留分に関する民法の特例が設けられています。後継者を含めた推定相続人全員の合意の上で、先代経営者から後継者に贈与等された自社株式について、一定の要件を満たしていることを条件に、遺留分の算定の基礎となる相続財産から除外するなどの取り決めが可能です。これにより、後継者が確実に自社株式を承継することができます。

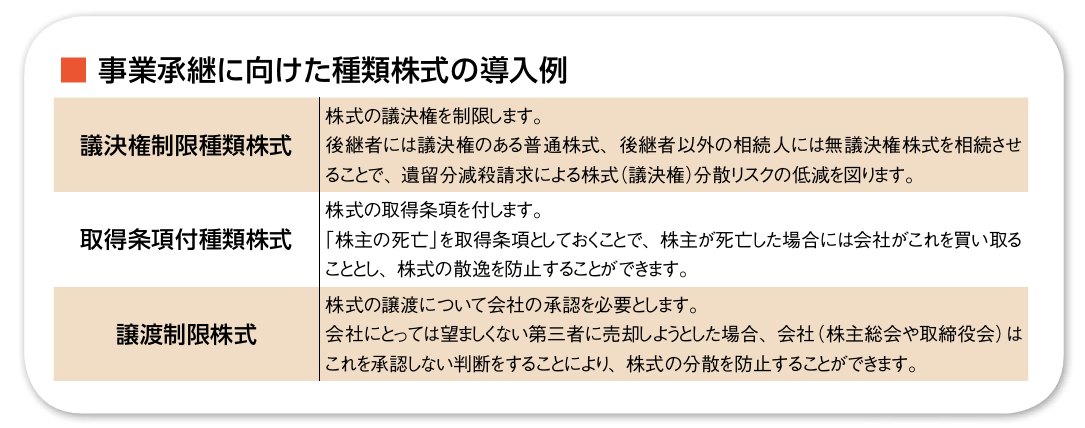

05. 種類株式の発行

「議決権がない」株式も発行できる

会社法により、会社の個別的なニーズに対応した様々な種類株式が発行できるようになりました。事業承継での経営権の分散リスクを防止するために種類株式を活用するケースも広がっています。

経営者の相続財産の大部分を株式が占める場合、後継者に株式を集中させると、他の相続人から遺留分の主張が行われる可能性があります。そこで、後継者には普通株式を相続させ、他の相続人には無議決権株式を相続させることで、遺留分減殺請求による株式(議決権)分散リスクの低減を図ることができます。

後継者以外の株主には無議決権株式を渡す

後継者以外の株主が保有する株式は議決権を持たない無議決権株式にしておくことで、株主総会での発言権がなくなり、会社の意思決定がスムーズになります。また、後継者以外の株主に相続が発生した場合には、相続後に保有する議決権割合が5%未満ならば、株価評価で配当還元方式を適用でき、相続税評価額の軽減が期待できる場合があります。

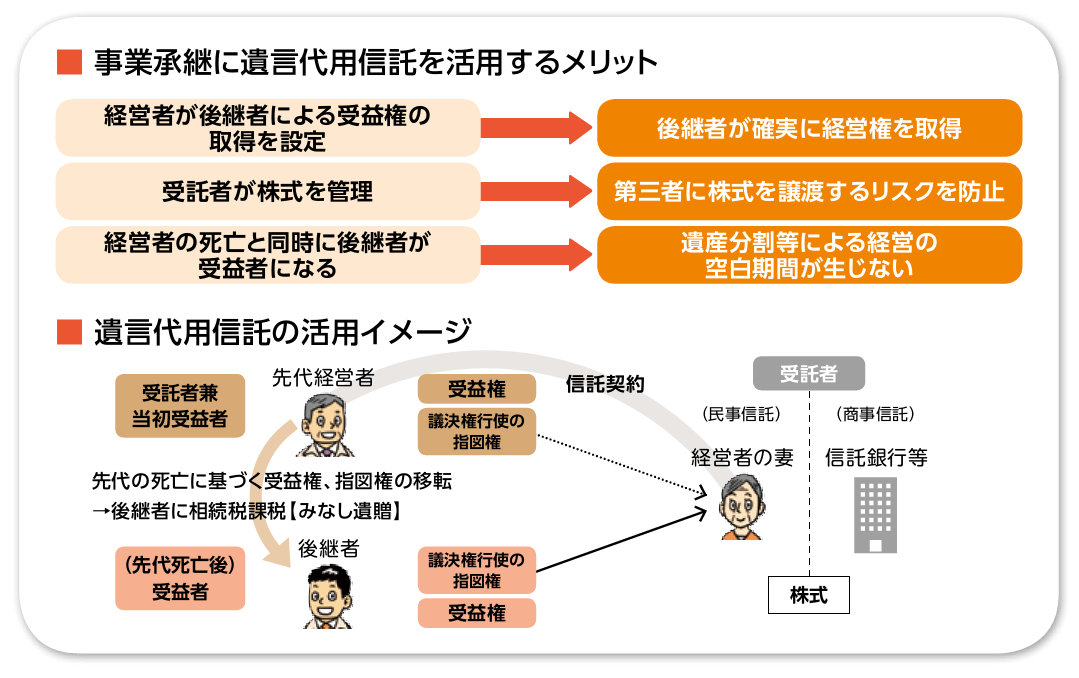

06. 信託の活用

経営者の意思をその死後も確実に実現できる

信託は、信託契約の定め方によって自由な設計が可能です。事業承継に対する経営者の意思、希望をその死後も反映させることができます。

中でも、事業承継に活用される信託として「遺言代用信託」があります。これは、経営者が死亡した場合の株式の承継について定めることができるので、遺言と同様の効果が得られます。

認知症への対策としても有効

経営者が認知症等になった場合に信託の管理権限を後継者(受託者)などに移転することとしておけば、そのような場合となったときは、自社株式等の信託財産は契約に基づいて管理されるため、経営者の意思を確実に実現できます。

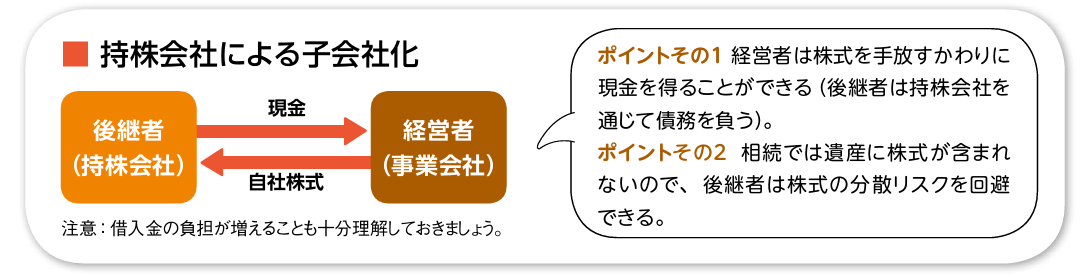

07. 持株会社の設立

遺産分割に伴う自社株式の分散リスクを防止

後継者が持株会社を設立し、事業会社からの配当による返済を前提に金融機関から自社株式の買取資金の融資を受けます。持株会社は事業会社の株主となり、経営者には自社株式の譲渡の対価として、現金が残ります。相続では、相続財産は自社株式ではなく現金となるため、遺産分割での自社株式の分散を防止できます。

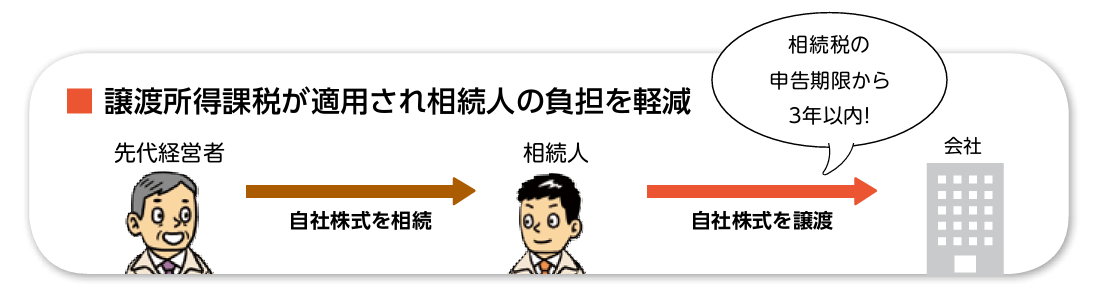

08. 自社株買いに関するみなし配当の特例

相続により取得した自社株式の自社への譲渡は課税が軽減される

自社株式(非上場株式)を相続した後継者以外の相続人が「相続税の申告期限から3年以内」に自社に株式を譲渡した場合、みなし配当課税(最高税率55.945%)を適用せず、自社株式の譲渡所得について譲渡所得課税(税率20.42%)がなされます。

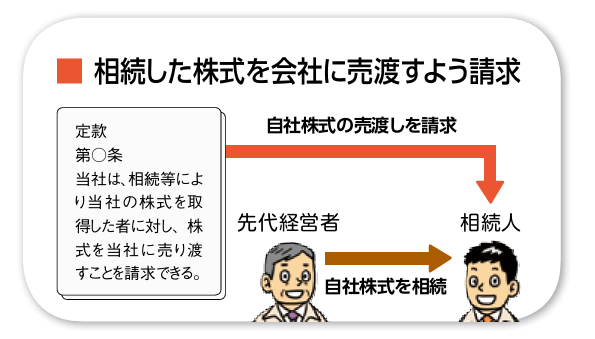

09. 相続人等に対する売渡請求(会社法第174条)

相続人等に対して自社株式の売渡しを請求できる

あらかじめ定款に定めておくことで、自社株式が相続や合併等で移転した場合、会社は自社株式の新たな所有者に対し、会社へ自社株式を売り渡すよう請求することができます。

10. 特別支配株主による株式等売渡請求(会社法第179条)

議決権90%以上を保有していれば売渡請求ができる

株式会社の総株主の議決権の90%以上を有する株主は、他の株主の全員に対し、その保有するその会社の株式の全部を自己に売り渡すことを請求できます。

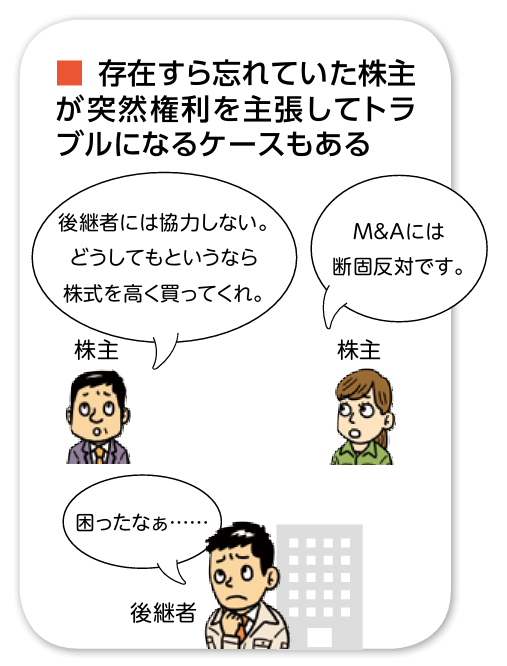

11. 名義株・所在不明株主の整理

経営者が存在を知らない株主

平成2年の商法改正前までは、株式会社を設立するためには最低7人の発起人が必要でした。各発起人は1株以上の株式を引き受けなければならなかったため、当時設立された株式会社では設立当初から株式の分散は一般的でした。

この商法の規定等を背景に、他人名義を用いて取得された、いわゆる名義株が存在する中小企業は少なくありません。名義株主が権利を主張し、会社の経営者との間で紛争となることがあります。株主名簿の整理を行い、名義株が存在する場合には、名義株主との間で権利関係を明確にしておきましょう。

M&Aの交渉で不利になることも

株主名簿上の株主の所在が不明となっているケースがあります。所在不明株主の存在は、株主権が突然主張されるリスクがあるほか、M&Aでは、すべての株式を譲渡先に譲渡することができないため、譲渡条件が不利になることもあります。全株主の同意が必要な行為や株主総会の招集通知等の手続きを行うためにも、株主の所在を把握しておくことが必要です。