公認会計士監査

公認会計士監査(会計監査人の監査)とは

公認会計士監査(会計監査人の監査)は、一般に公正妥当と認められる監査の基準に基づき、一定の品質管理システムの下で公認会計士又は監査法人が実施するものであり、財務書類に対して高い信頼性を付与(保証)します。

一般的に「監査」という用語は様々な局面で使用されますが、「公認会計士監査」は、それらとは異なり、監査及び会計の専門家として、独立の立場から実施されるもので、「独立監査人の監査報告書」において、財務諸表に対する意見を表明(証明)することで責任を負うものです。こらは、公認会計士又は監査法人だけが提供できる業務です。

公認会計士監査(会計監査人の監査)の概要

1. 公認会計士監査(会計監査人の監査)の目的

公認会計士監査の目的は、監査を受ける法人を取り巻く多様な利害関係者(地域社会、利用者(受益者)、職員、政府、国民及び金融機関等の資源提供者等)に対し、公認会計士が独立した第三者として、当該監査を受ける法人の財務報告の信頼性を担保することにあります。

2. 監査のプロセス

公認会計士監査(会計監査人の監査)は以下の流れで行われます。

Step1: 予備調査

Step2: 監査計画の立案

Step3: 監査手続きの実施

Step4: 監査意見の形成

Step5: 監査報告書の提出

3. 公認会計士監査(会計監査人の監査)において実施する手続き

監査では様々な監査手続きが実施されますが、主な監査手続きには以下の通りです。

| 経営者及び幹事との コミュニケーション |

事業概要・組織体制・内部管理体制の状況を理解し、誤りや不正が起きやすい領域を見極めたうえで、事業年度を通じて当該リスクを低減するための監査の基本的な方針を立案します。 |

| 内部統制の評価 | 法人運営全般(役員の選任、決裁体制等)及び日常業務(出納管理、契約・発注者選定、会計処理、債権債務管理体制等)に関するルールが策定され、そのルールどおりに運営・業務が行われていることを確かめます。 |

| 実査 | 手許現金等の資産の現物を監査人自らが確認することにより、資産の実在性等を確かめます。 |

| 立会 | 法人が実施する棚卸資産や固定資産の実地棚卸の現場に監査人が立会い、内部統制の状況や資産の実在性を確かめます。 |

| 確認 | 勘定残高や取引の実在性・網羅性等につき、取引先等の第三者に対して文書により問い合わせ、回答を監査人が直接入手します。 |

| 質問 | 経営者、職員又は外部の関係者に対し、取引内容等について問い合わせます。 |

| 証憑突合 | 会計データとそれを裏付ける証憑書類の照合によって、証憑書類に示された取引が正しく記録されていることを確かめます。 |

4. 監査を受け入れる体制の準備

今後の監査導入の準備に当たって、会計監査人は監査の実施前に社会福祉法人における体制の整備・運用の改善のお手伝いをしますが、公認会計士監査(会計監査人の監査)導入時までに、社会福祉法人自ら適切な計算書類を作成する体制を整備する必要があります。

社会福祉法人の体制の整備・運用が不十分・改善未了であった項目等について、経営者や監事との双方向のコミュニケーション等を通じて会計監査人は継続的に改善のお手伝いをいたします。

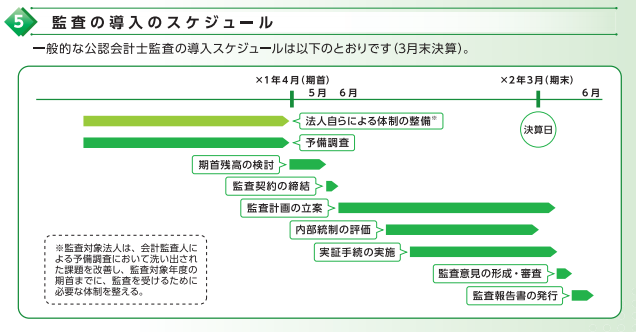

5. 監査導入のスケジュール

公認会計士監査は、監査法人等と監査契約を締結してすぐに開始できるわけではなく、医療法人において事前の受入体制の準備や事業年度を通して実施される監査手続への対応が求められます。